□ 추징보험료 관련된 민원

◎ 추징보험료에 대한 설명을 듣지 못했으니 내지 못하겠다

◎ 추징보험료와 관련한 근거를 달라

◎ 이만큼 낼거면 직업변경 통지 안하고 말지 왜 해야되는거냐

◎ 사고직업배서 VOC 처리과정에서 다수 발생되는 민원

□ 추징보험료의 이해

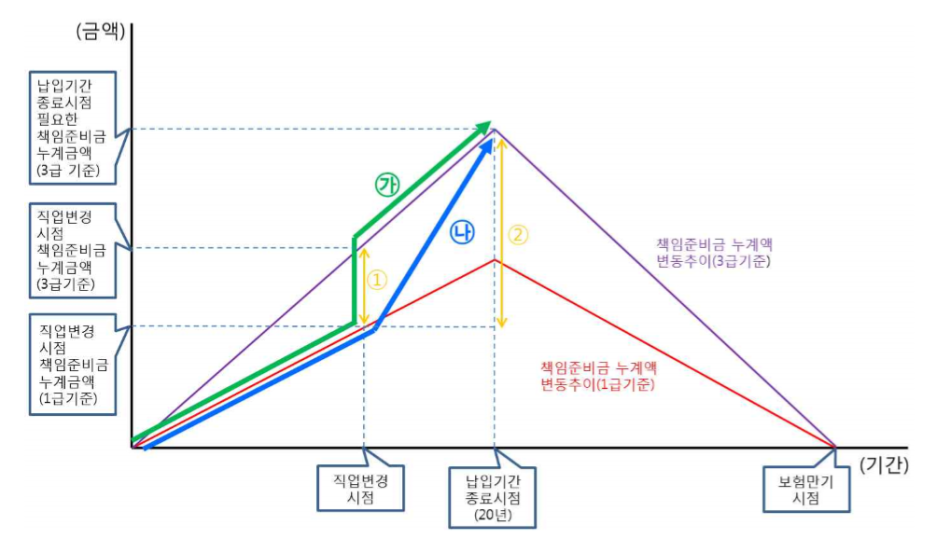

◎ 추징보험료가 생기는 원인 : 납입기간과 만기의 불일치

◎ 통상 20년납 100세만기의 상품을 예로 들면 가입시점부터 20년동안 보험료는 납부하지만 보험료 납부기간이 끝나더라도 만기시까지 보험금 지급의 책임이 있음.

보험료 납부종료시점부터 만기시까지 보험금의 지급재원을 매월 20년간 받는 보험료에서 일부를 따로 적립하여야 하며 이를 책임준비금이라고 표현함

◎ 가입당시 1급이었다면 납입기간 종료시점부터 보험 만기시까지 1급의 위험도에 맞게 책임준비금을 적립해야함. (붉은 색 선이 예상 보험료와 그에 상응하는 책임준비금)

중간에 2급이나 3급으로 변경시에는 종료시점부터 보험만기시까지 2급 또는 3급의 위험도에 맞게 책임준비금을 적립해놓아야함.

예를 들어 월납 보험료가 5,000원이었다고 친다면 3,000원은 위험보험료로 사용하게 되며 나머지 금액은 납입기간종료시점부터 만기시까지의 보험금의 재원으로 쌓이게 됨.

2,000원씩 240회차에 걸쳐 계속 적립해 나가는 구조임.

3급으로 변경되었다면 매월 보험료는 11,000원으로 그 중 7,000원은 위험보험료로 사용하고 4,000원씩 계속 240회차에 걸쳐 적립을 했었어야 함.

중간에 직업이 변경된다면 2,000원씩의 매월 차이가 난 것에 대한 차액분을 정산하는 개념임 (위 표상으로 보면 1번 구역에 해당), 반대로 2급이나 3급에서 1급으로 직업이 변경된다면 납입기간 종료시점부터 만기시까지 적립해야할 보험금의 재원이 당연히 줄어들게 되므로 차액분만큼 환급이 발생하는 구조 (배서 신청서 상 변경 전 준비금, 변경 후 준비금이 명시되어 있음)

고객입장에서 1급 직업에서 3급 현장직으로 급수 변경되면 지금부터 보험료를 더 납입하면 되지 왜 처음부터 다시 정산해서 처음시점부터 미적립된 부분과 인상된 보험료를 다 납입하라고 하느냐고 불만이 생김

지금부터 인상된 보험료는 인정하지만 처음부터 미적립된 부분에 대한 이해가 필요함

보험영업 하시는 분이라면 정확한 이해가 필요하겠죠?

'보험 이야기' 카테고리의 다른 글

| 보험 완전정복 - 보험을 법인인나 대리점 통해서 가입하신 분들은 꼭 확인하세요~~!! 비교견적 받아보셨어야 합니다. (0) | 2022.10.26 |

|---|---|

| 보험 완전정복 - 무해지/저해지 보험 바로알기! (0) | 2022.10.26 |

| 보험완전정복 - 외화보험(달러보험) 가입시 소비자 유의사항 (0) | 2022.10.26 |

| 보험완전정복 - 유사암 수술비 1천만원 꼭 가입하세요! (0) | 2022.10.26 |

| 보험완전정복 - 실손보험 바로알기! 가입시기에 따라 다른 실손보험 (0) | 2022.10.26 |